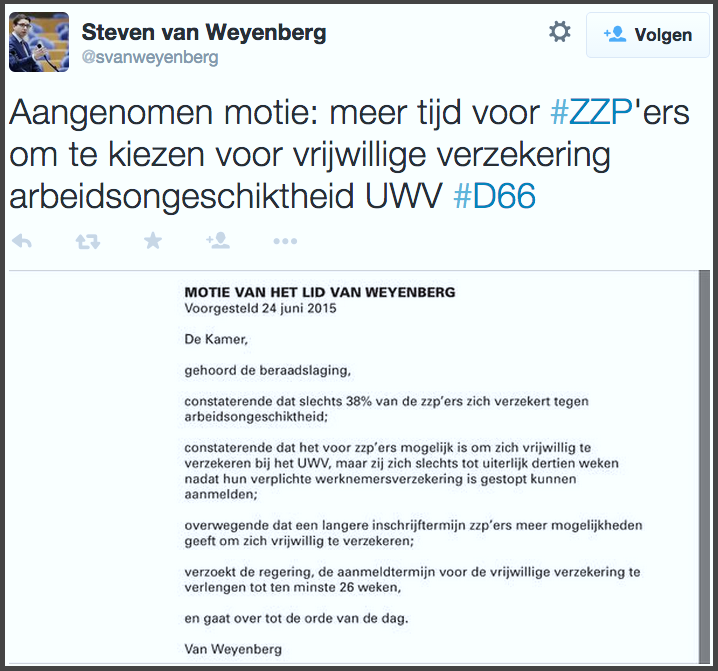

Net voor het zomerreces is gisteren in de Tweede Kamer een motie aangenomen die tot doel heeft dat meer startende ondernemers zich gaan verzekeren tegen arbeidsongeschiktheid. De strekking van de motie is dat de termijn waarbinnen startende ondernemers kunnen kiezen voor de vrijwillige verzekering van het UWV wordt verdubbeld van 13 naar ‘minstens’ 26 weken.

De tekst van de motie

Steven van Weyenberg van D66 deelde op Twitter zelf de tekst van zijn motie, die nu dus in de wet gaat worden opgenomen. Tenminste als de verantwoordelijke minister zijn werk goed doet en hem uitvoert.

Aardige stap, maar of het zoden aan de dijk gaat zetten?

Het verruimen van de aanmeldtermijn van de vrijwillige UWV-verzekering lijkt een aardige stap en zal er vast toe leiden dat enkele honderden ondernemers per jaar extra voor deze Arbeidsongeschktheids (AOV)-optie gaan kiezen. Nadat de toelatingstermijn in 2008 werd verlengd van 4 naar 13 weken, groeide het aantal zelfstandig ondernemers (zonder en met personeel) met een vrijwillige UWV-verzekering in zeven jaar tot 18.000. Niet dat je zegt een enorm aantal.

Ik vraag me daarom af of deze uitbreiding de verzekeringsgraad onder zelfstandigen substantieel gaat verhogen. Daarvoor lijkt meer nodig. Om te beginnen betere voorlichting door KvK, loopbaancoaches, startersadviseurs, brancheverenigingen én bedrijven/overheden die medewerkers in schijnzelfstandigheid duwen. Nu weten alleen alle starters vanuit de WW – door verplichte deelname aan de online ‘training’ van het UWV – over het bestaan van deze optie.

Waarom veel zelfstandigen geen AOV hebben

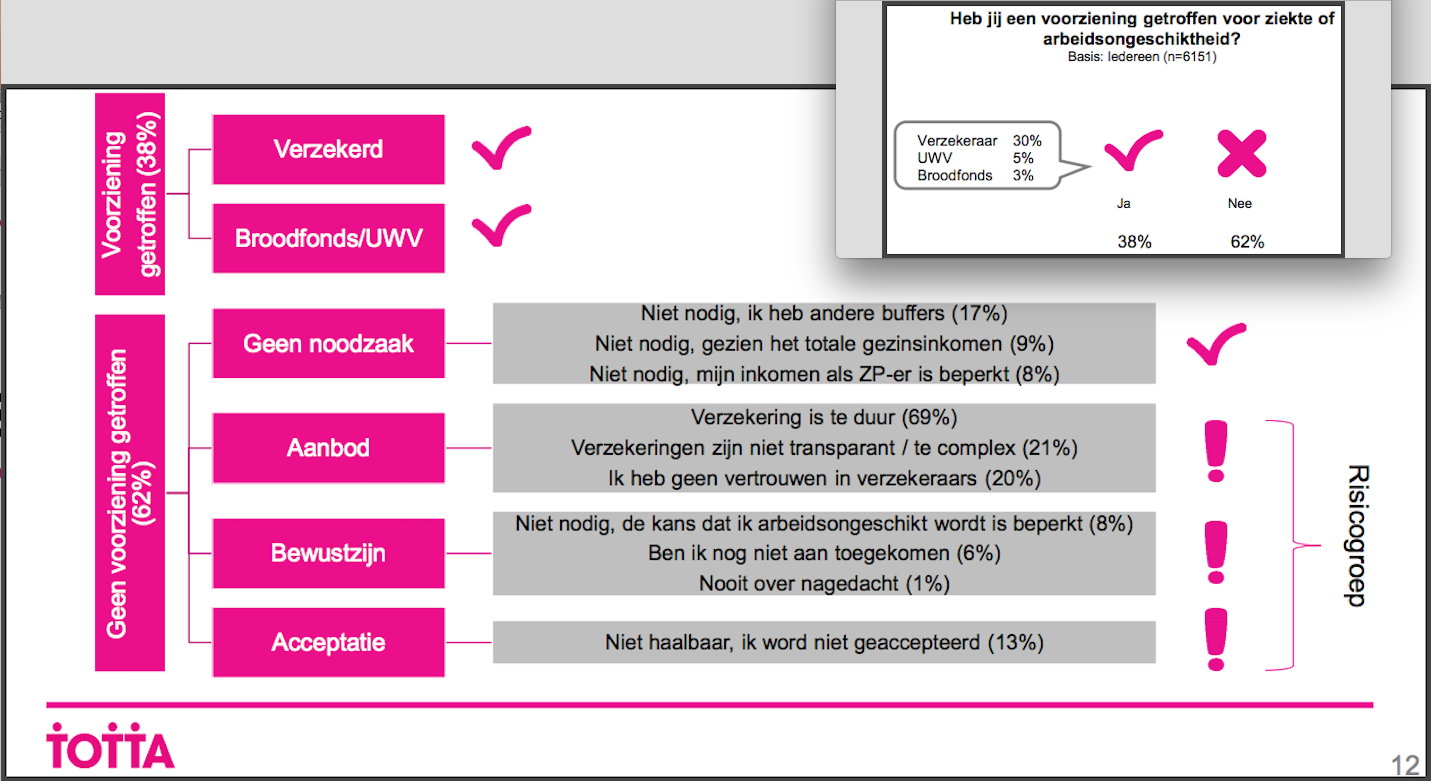

De laatste weken duikt in de media op dat het kabinet serieus zou nadenken over een ‘publieke’ AOV voor zelfstandigen zonder personeel. En er zijn de afgelopen tijd veel onderzoeken gedaan over ondernemers en AOV’s. De laatste door de gezamenlijke zzp-clubs. Precies 6151 van hun leden vulden begin juni de ‘online kwantitatieve vragenlijst’ van het extern bureau Totta in. In het kader van deze motie de meeste interessante uitkomsten, staan in onderstaand plaatje. (even op klikken voor vergroting)

Rechtsboven is te lezen dat van de leden van de zzp-clubs (die bereid waren de vragenlijst in te vullen) dus 5% de vrijwillige UWV-verzekering heeft. Da’s een beduidend groter deel dan die 18.000 van alle zelfstandigen in Nederland is. Wat onder andere verklaarbaar is door het type zelfstandigen (uit sectoren als bouw, zorg en journalistiek) dat lid is van een zzp-club.

Wat vooral opvalt is dat 69% van de invullers van de vragenlijst een AOV te duur vindt. En daar komt vast geen verandering in als men langer tijd krijgt om de vrijwillige, maar dure, UWV-variant af te sluiten.

De UWV-verzekering is maar voor klein deel zzp’ers interessant

In de onderste regel van bovenstaand plaatje staat dat 13% van de ondervraagde zzp’ers zonder AOV denkt/weet dat ze niet worden geaccepteerd. En da’s precies de groep ondernemers voor wie de UWV-verzekering interessant is.

In tegenstelling tot het UWV mogen verzekeraars hun tarieven namelijk per polis aanpassen aan de ziekte- en arbeidsongeschiktheidsrisico’s van individuele verzekerden. En de risico’s op uitval zijn bij (oudere) ondernemers met zware beroepen en bij ondernemers met een chronische ziekte, nu eenmaal groter dan bij de hippe gezonde jonge ondernemers met kekke internetbedrijfjes.

Voor zelfstandigen met een groter risico op uitval dan gemiddeld, heeft de vrijwillige UWV-verzekering vier belangrijke voordelen:

- Elke verzekerde betaalt hetzelfde percentage premie

- De verzekering heeft een opzegtermijn van precies 1 dag

- De eigen risicotermijn van het Ziektewetonderdeel is slechts 2 dagen

- Het UWV heeft een acceptatieplicht

Naast de hoge premie is het grote nadeel van de UWV-verzekering dat alleen mensen die na een baan of uitkering ondernemer worden hem binnen 13 (straks 26 weken) na het einde van hun premieplicht vrijwillig kunnen voortzetten.

Het grootste deel van de ondernemers in Nederland wist bij hun start niet dat deze optie er toen ook al was. Maar het is maar de vraag of er dan veel meer ondernemers deze verzekering zouden hebben. Want feit blijft dat het grootste deel van de ondernemers een AOV te duur vindt in de relatie tot hun eigen risico-inschatting.

Mij lijkt dat als de ‘betaalbare vrijwillige publieke AOV’ voor ondernemers waar de minister het afgelopen weekend in de Volkskrant over had er daadwerkelijk komt, het vooral ondernemers uit de moeilijk elders verzekerbare groepen zullen zijn die zo’n verzekering gaan afsluiten.

(Bron: ondernemersfacts)