Vanaf 2021 zal het tarief van de vennootschapsbelasting (Vpb.-tarief) volgens de kabinetsplannen verder omlaag gaan, maar dat geldt alleen voor het lage Vpb.-tarief. Dat lage Vpb.-tarief geldt nu nog voor winsten tot maximaal € 200.000 en wordt daarom ook wel eens het MKB-tarief genoemd.

In het jaar 2020 geldt nog een MKB-tarief van 16,5% voor de eerste € 200.000 aan belastbare winst voor uw BV. Wanneer u meer winst maakt dan € 200.000, wordt dat meerdere in 2020 nog belast tegen een tarief van 25%. Een behoorlijk tariefverschil. Al eerder was besloten dat het MKB-tarief in 2021 zou worden verlaagd naar 15% en het hoge tarief zou worden verlaagd naar 21,7%. Op dat voornemen komt dit kabinet nu echter weer terug.

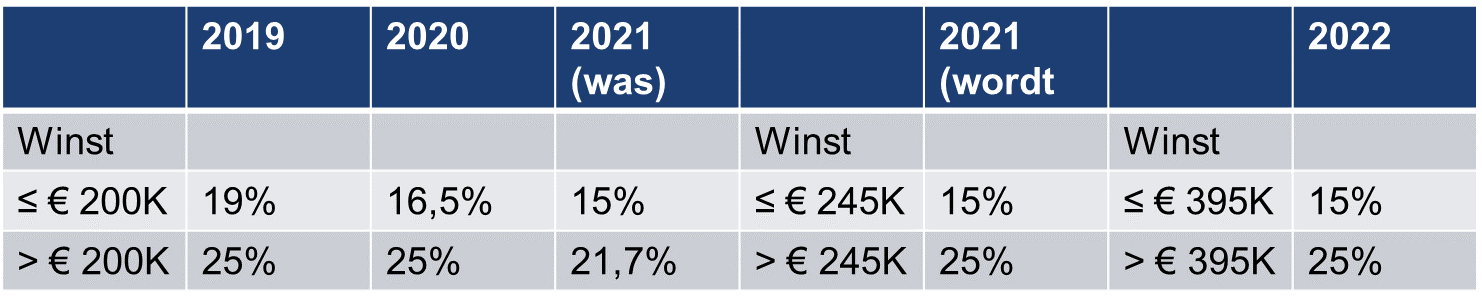

Verlaging tarief vanaf 2021

Het MKB-tarief in de vennootschapsbelasting wordt vanaf 2021 verlaagd naar 15%. Dat gaat dan niet meer gelden voor een belastbare winst van maximaal € 200.000 maar zelfs voor een belastbare winst van maximaal € 245.000 in 2021 en voor een belastbare winst van maximaal € 395.000 in 2022. Voor winsten die hier bovenuit komen, geldt dan een tarief van 25% over dat meerdere. Dat is voor het MKB natuurlijk een enorme vooruitgang.

In een schema ziet die aanpassing er als volgt uit:

Deze tariefaanpassing en de verlenging van de MKB-schijf zijn dus zeer voordelig want het tariefverschil tussen de MKB-schijf en de hogere schijf is daardoor maar liefst 10%. Wanneer u uw onderneming(en) in meerdere BV’s exploiteert en die BV’s zijn allemaal zelf belastingplichtig, dan kunt u dus bij iedere BV dit tariefverschil benutten.

Fiscale eenheid Vpb.

Veel ondernemers die hun onderneming exploiteren in de BV-vorm en daarbij gebruik maken van meerdere BV’s hebben voor die BV’s een fiscale eenheid voor de Vpb. aangevraagd. Dat houdt dan in dat de Vpb. wordt geheven over de totale winst van alle BV’s tezamen. Dat heeft enkele voordelen, namelijk:

- U hoeft maar één keer aangifte te doen voor alle BV’s in de fiscale eenheid;

- De positieve en negatieve resultaten van de verschillende vennootschappen kunnen direct met elkaar worden verrekend zodat u zich direct Vpb. bespaart;

- U hoeft niet zo nauwkeurig kostendoorbelastingen te berekenen want die hebben toch geen gevolgen (LET OP: in sommige situaties kan dat wel van belang zijn);

- U kunt eenvoudig met bezittingen schuiven tussen vennootschappen omdat onderlinge resultaten niet worden meegenomen bij de bepaling van het resultaat.

Uiteraard zijn er ook nadelen aan een fiscale eenheid en dat zijn:

- U komt minder snel in aanmerking voor een faciliteit als de kleinschaligheidsinvesteringsaftrek;

- U kunt maar één keer gebruik maken van het tariefverschil tussen het hoge en het lage Vpb.-tarief. Dat verschil wordt vanaf 2021 nog groter en bedraagt dan maar liefst 10% en dat ook nog eens over een groter bedrag.

Verbreken fiscale eenheid

Als u voldoende winst maakt in de Vpb. dan zult u wellicht geneigd zijn om de fiscale eenheid dan maar direct te verbreken. Dat kan natuurlijk vanuit fiscaal opzicht erg interessant zijn. Als u nu bijvoorbeeld 4 BV’s heeft die naar verwachting in 2021 in totaal € 1.000.000 winst zullen maken en die vormen samen een fiscale eenheid, dan heeft u maar één keer voordeel van het 15%-tarief over de eerste € 245.000. Als alle vennootschappen zelf belastingplichtig zijn en allemaal een winst van € 250.000 aangeven dan kunt u vier keer van het lage tarief gebruik maken! Dat scheelt u drie keer € 24.500 aanVpb. per jaar (10% x € 245.000) en dat is toch aanzienlijk.

Echter, voordat u uw adviseur opdracht geeft om de fiscale eenheid met ingang van 1-1-2021 te verbreken moet u wel weten dat daar ook de nodige nadelen aan zitten:

- Meestal is slechts één BV of zijn slechts enkele BV’s in de groep de echte winstmaker (s) en komen niet alle BV’s aan de drempel van € 245.000;

- Bij de verbreking geldt een anti-misbruiktermijn van (meestal) zes jaar en die kan ingrijpende fiscale gevolgen hebben op het moment van verbreking van de fiscale eenheid;

- U zult weer heel zorgvuldig moeten zijn met de onderlinge transacties tussen de BV’s;

- Als een vennootschap een keer verlies lijdt, dan kunt u dat niet meer direct verrekenen;

- U zult voor iedere vennootschap afzonderlijk aangifte moeten doen.

Naast fiscale gevolgen kan de verbreking van de fiscale eenheid ook op andere terreinen gevolgen hebben. Het verbreken van de fiscale eenheid kan namelijk invloed hebben op lopende en nieuwe subsidietrajecten voor productontwikkeling en of nieuwbouw van uw bedrijfspand. Met het verbreken van een fiscale eenheid kunnen voordelen wegvallen. Voordat een definitief besluit wordt genomen, is het goed deze effecten te laten beoordelen door een subsidie adviseur.

Meerdere keren gebruik maken van het lagere MKB-tarief

Wilt u meerdere keren gebruik maken van het lagere MKB-tarief in de vennootschapsbelasting? Dan kunt u overwegen om de fiscale eenheid Vpb. te verbreken. Wilt u dat deze zogeheten ontvoeging plaatsvindt met ingang van 1 januari 2021? Dan moet u het verzoek om deze ontvoeging uiterlijk op 31 december 2020 hebben ingediend bij de belastingdienst.

Laat de verbreking vooraf beoordelen

Maar past u daarbij op dat een verbreking niet alleen maar voordelen heeft. Laat daarom de verbreking vooraf beoordelen door uw belastingadviseur, subsidieadviseur en accountant van Flynth zodat zij een advies op maat kunnen geven waarbij de voor- en nadelen in uw specifieke situatie goed in kaart worden gebracht.

(Bron: Flynth)